Sommaire

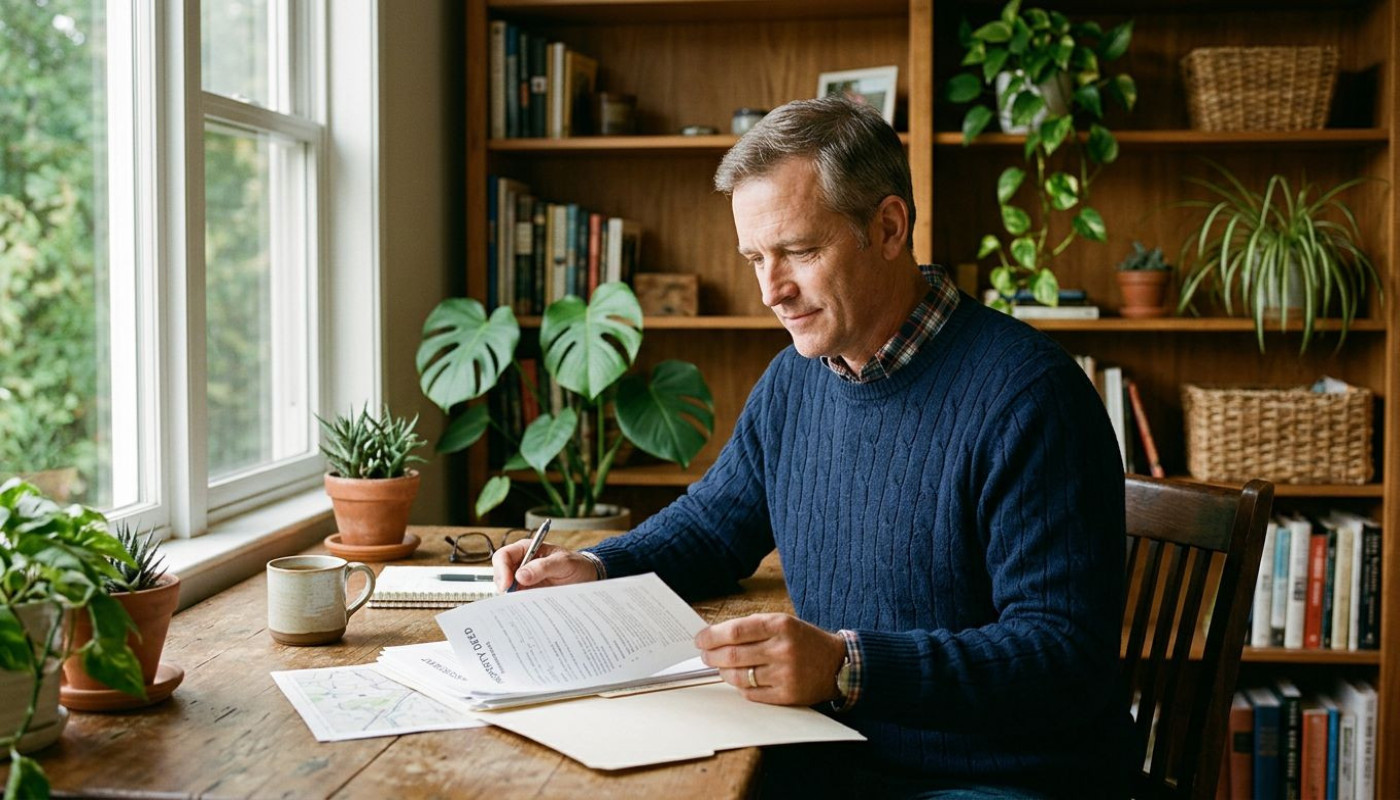

La transmission d’un patrimoine immobilier revient sur le devant de la scène, portée par la remontée des taux, le retour de l’inflation et une fiscalité successorale qui continue de peser lourd dans de nombreuses familles. À l’heure où les prix se stabilisent dans plusieurs grandes villes après deux ans de correction, la question n’est plus seulement « quand vendre ? », mais « comment transmettre sans désorganiser le reste ». Anticiper, c’est éviter les conflits, limiter les coûts et garder la main sur le calendrier.

Le vrai risque, c’est l’indivision subie

Qui a déjà vécu une succession bloquée le sait : l’indivision n’est pas un statut neutre, c’est souvent un engrenage, et l’immobilier en amplifie immédiatement les tensions. Un bien transmis à plusieurs héritiers impose des décisions collectives sur la location, les travaux, la vente, le prix, le calendrier, et dès qu’un désaccord s’installe, tout se fige. En droit français, certains actes exigent l’unanimité, d’autres une majorité qualifiée, mais dans la pratique, la moindre mésentente ralentit tout, et la valeur du bien peut en pâtir, car un appartement vide ou mal entretenu coûte, tandis qu’un bien occupé sans stratégie de sortie se déprécie.

Anticiper la transmission, c’est donc d’abord réduire le risque d’indivision « par défaut ». La donation-partage reste l’un des outils les plus utilisés, car elle permet de répartir de son vivant les biens entre héritiers en figeant, sous conditions, la valeur retenue le jour de l’acte, ce qui limite les contestations ultérieures. L’autre piste, plus inattendue mais souvent efficace, consiste à dissocier la propriété : transmettre la nue-propriété tout en conservant l’usufruit, afin de garder les revenus locatifs et l’usage, tout en organisant une transmission progressive. Cette approche peut aussi réduire l’assiette taxable, puisque la valeur de la nue-propriété dépend de l’âge de l’usufruitier selon un barème fiscal, et plus on agit tôt, plus l’effet est marqué.

Le point rarement anticipé concerne le financement des travaux. Dans une indivision, un héritier peut refuser de financer une rénovation énergétique, alors même qu’elle conditionne la mise en location, et depuis le calendrier des passoires thermiques, la question devient concrète : les logements classés G sont progressivement interdits à la location, puis les F et E suivront selon les échéances prévues. Autrement dit, transmettre un bien « non rénové » sans plan de financement, c’est transmettre une contrainte, et parfois une perte de valeur. Anticiper, c’est intégrer dès maintenant un budget travaux, un calendrier et une règle de décision, plutôt que de laisser les héritiers improviser sous pression.

La valeur fiscale n’est pas la valeur du marché

Faut-il s’en remettre à une estimation rapide ou viser une expertise approfondie ? La tentation de « simplifier » la valeur d’un bien lors d’une donation ou d’une succession existe, mais elle expose à deux risques opposés : une sous-évaluation contestée, ou une surévaluation qui augmente inutilement droits et frottements. La valeur retenue par l’administration fiscale n’est pas une abstraction, elle se discute sur la base de références, de l’état réel du bien, de sa situation, de sa copropriété, de ses contraintes, et surtout de comparables crédibles. Dans un marché devenu hétérogène, où deux rues peuvent afficher des écarts importants à cause du DPE, des charges ou d’un ascenseur, l’approximation coûte cher.

La donnée la plus utile, souvent négligée, est la preuve. Actes de vente comparables, diagnostics, procès-verbaux d’assemblée générale, devis de travaux déjà votés, baux et historiques de loyers : ces pièces construisent un dossier qui sécurise la valeur déclarée. Ce travail devient essentiel quand il y a un enjeu patrimonial élevé, car un redressement fiscal peut arriver plusieurs années après, avec intérêts et pénalités, et il peut aussi déclencher des tensions familiales si l’un des héritiers estime que « tout a été mal évalué ». Dans les successions, l’alignement entre valeur de marché, valeur fiscale et valeur perçue par la famille est un facteur de paix, autant qu’un enjeu d’optimisation.

Autre point inattendu : la valeur d’un bien ne se lit pas seulement dans son prix, mais dans sa liquidité. Un studio bien placé peut se vendre vite; une grande maison énergivore en périphérie peut rester longtemps sur le marché, avec des baisses successives. Or, au moment d’une succession, le temps est un coût, car il faut parfois payer des droits, supporter des charges, gérer un logement vide, et arbitrer dans l’urgence. Intégrer la liquidité dans la stratégie de transmission, c’est parfois décider de vendre un actif « compliqué » avant, afin de transmettre des actifs plus simples, ou des liquidités, ou un bien mieux calibré. C’est contre-intuitif pour certains propriétaires attachés à « la maison de famille », mais le réalisme évite les transmissions qui se transforment en fardeaux.

L’assurance-vie peut sauver un bien

Comment éviter que les héritiers vendent pour payer ? La question paraît brutale, mais elle est fréquente : au décès, il faut régler les droits de succession, assumer les frais de notaire, parfois rembourser un crédit, et continuer à payer taxes, charges et entretien. Quand l’essentiel du patrimoine est immobilier, la trésorerie manque, et la vente devient le seul levier rapide. C’est ici que l’assurance-vie, souvent pensée comme un produit d’épargne, joue un rôle patrimonial plus large : elle apporte de la liquidité immédiatement mobilisable par les bénéficiaires, dans un cadre successoral spécifique, et elle peut permettre de conserver le bien plutôt que de le brader.

Le mécanisme est connu, mais ses effets concrets sont sous-estimés. Une clause bénéficiaire bien rédigée, adaptée à la situation familiale, peut répartir les capitaux de manière cohérente avec l’immobilier transmis, par exemple en compensant un héritier qui reçoit moins de pierre, ou en donnant à celui qui reprend la maison les moyens de racheter les parts des autres. Dans certains cas, cette liquidité évite l’indivision en permettant une sortie ordonnée : un héritier rachète, les autres récupèrent un capital, et le bien reste dans la famille sans conflit. Le coût psychologique et relationnel évité est parfois plus important que l’économie fiscale recherchée.

Encore faut-il calibrer. Trop souvent, le contrat est alimenté « au fil de l’eau » sans calcul du besoin futur, alors qu’il est possible d’estimer les droits potentiels, les frais, et le coût d’un rachat de soulte, puis de dimensionner l’enveloppe. Cette approche suppose de regarder le patrimoine comme un tout, d’anticiper les scénarios de marché, l’évolution des loyers, les travaux obligatoires, et la situation des héritiers. Pour structurer ce type de stratégie, certains s’appuient sur des équipes dédiées à la gestion de patrimoine, capables d’articuler fiscalité, droit civil, financement et allocation; des ressources existent pour poser les bases d’un diagnostic, comme https://www.patrimoniagroup.com/, à condition de garder une logique simple : sécuriser le bien, financer la transmission et préserver la cohésion familiale.

Rénover avant de transmettre, pari rentable

Et si le meilleur levier n’était pas juridique, mais technique ? La rénovation énergétique est en train de devenir un sujet central de transmission, car elle touche directement la valeur, la capacité à louer, et l’attractivité d’un bien au moment où les acheteurs négocient davantage. Un logement rénové se vend mieux, se finance plus facilement, rassure sur les charges futures, et surtout limite les mauvaises surprises pour les héritiers. À l’inverse, transmettre un bien avec un DPE dégradé revient à transmettre une facture, d’autant que les copropriétés votent de plus en plus de travaux, souvent lourds, et que les matériaux, la main-d’œuvre et les contraintes réglementaires ont renchéri les opérations.

Le raisonnement contre-intuitif consiste à engager des travaux avant, même si l’on pense « ne plus en profiter ». D’abord parce que les propriétaires peuvent bénéficier d’aides selon leur situation et la nature des travaux, ensuite parce que la planification est plus simple tant que le décideur est unique, enfin parce qu’un chantier piloté dans le calme coûte souvent moins cher qu’une rénovation menée dans l’urgence après un décès. Sur le plan patrimonial, l’effet est double : la valeur de revente est améliorée et la liquidité augmente, ce qui donne plus d’options aux héritiers. Pour un bien locatif, des travaux peuvent aussi sécuriser le flux de loyers en réduisant la vacance, et donc préserver un revenu qui servira, le moment venu, à amortir les frais de transmission.

Il existe aussi une dimension successorale plus subtile : rénover, c’est documenter. Devis, factures, garanties, diagnostics, attestations, tout cela constitue un dossier qui facilite la gestion future, la revente, la mise en location, et la discussion sur la valeur. Dans de nombreuses familles, les conflits naissent moins d’un désaccord de fond que d’un manque d’informations, et un bien immobilier sans historique clair devient un objet de suspicion. Anticiper la transmission, c’est donc aussi transmettre un dossier, un carnet d’entretien, une logique de gestion, et une vision, car le patrimoine ne se limite pas aux murs, il comprend la capacité à décider vite et bien.

Ce qu’il faut chiffrer avant de signer

Pour passer à l’action, fixez un calendrier, puis établissez un budget réaliste : estimation de la valeur, coûts de notaire, droits potentiels, enveloppe travaux et trésorerie de sécurité. Prenez rendez-vous tôt, car certains montages demandent du temps, et vérifiez votre éligibilité aux aides à la rénovation avant de lancer les devis.

Similaire

Comment le choix d’un avocat spécialisé transforme-t-il la résolution d’un litige ?

Stratégies pour optimiser la gestion des talents en période de changement

Impact de la technologie blockchain sur la confidentialité des données juridiques

Services et rôles clés d'un huissier dans le 93 pour les entreprises locales

Comment les innovations en IA transforment-elles la gestion d'entreprise ?

Comment les innovations en gestion d'équipe favorisent la croissance des entreprises ?

Stratégies pour une transition réussie d'employé à entrepreneur

Impact des réformes fiscales sur les PME en 2025

Comment optimiser le temps de travail pour accroître l'efficacité?

Comment les innovations en domotique améliorent-elles l'habitat moderne ?

Impact des nouvelles technologies sur les droits de propriété intellectuelle

Stratégies pour naviguer dans l'évolution des lois sur le travail à distance

Comment choisir le bon huissier en Ile de France pour vos besoins juridiques ?

Comment naviguer dans les modifications du droit du travail en ligne ?

Comment la technologie moderne peut révolutionner l'efficacité énergétique de votre domicile ?

Comment l'analytique prédictive révolutionne la gestion des PME ?

Impact des décisions de l'Opep+ sur les prix mondiaux du pétrole

Stratégies pour atteindre une indépendance financière anticipée

Les implications légales du télétravail transnational à l'ère digitale

Stratégies pour optimiser la gestion fiscale d'une entreprise

Stratégies pour améliorer la collaboration inter-entreprises grâce aux nouvelles technologies

Les implications écologiques du minage de cryptomonnaies : Une analyse détaillée

Comprendre les bases du trading en ligne pour optimiser ses investissements

Comment optimiser la gestion financière d'une SAS ?

Les étapes-clés pour la rédaction des statuts d’une SASU

Comment percevoir l’assurance vie après le décès ?

Comment obtenir un crédit immobilier ?

En quoi le contrôle budgétaire diffère-t-il de la gestion budgétaire ?

Le chèque de banque : à quoi sert-il ?

Comparaison des comptes d'entreprise dans différents pays

Comment 'OH Magazine' perçoit les marchés immobiliers internationaux

Les avantages et inconvénients de l'investissement immobilier à l'international

Les critères à prendre en compte pour choisir une banque verte

La santé et le logement : comprendre l'importance d'un environnement sain

L'impact de la technologie innovante sur la gestion des appels d'offres dans le secteur du BTP

Les tendances du marché immobilier en 2022

Comment estimer le prix d’un bien immobilier ?

Tout ce qu’il faut savoir sur un compte bancaire offshore

Comprendre le fonctionnement et l'importance du code de délivrance sur la carte bancaire LCL

Comprendre le fonctionnement et l'importance des faucets dans la cryptomonnaie

Comment investir dans l’immobilier ?

Quelles sont les principales caractéristiques d'une maison intelligente ?

Investir dans l’immobilier neuf à Dubaï : quels sont les avantages ?

Pourquoi confier la location de son logemen à un agent immobilier ?

Quelle assurance habitation faut-il souscrire quand on est locataire ?

Immobilier de luxe : pourquoi privilégier ce type d'investissement ?

Audit énergétique : quel est son déroulement ?

Quelques avantages d'isoler votre mur en pierre

Comment choisir une agence immobilière de confiance ?